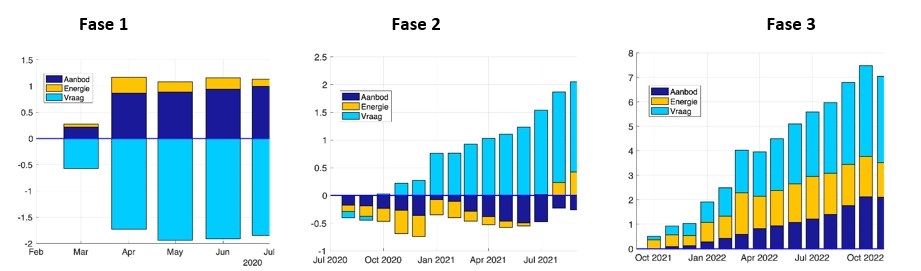

Jarenlang schommelde de inflatie in het eurogebied rond de 1,5%. Er was een historisch lage rente en de doelstelling qua inflatie van de Europese Centrale Bank (ECB) lag op 2%. Opeens, vanaf de zomer van vorig jaar stegen de prijzen hard, om in oktober 2022 te pieken op 10,6% in het eurogebied. Voor beleidsmakers en centrale bankiers is het cruciaal om goed inzicht te hebben in de oorzaken van de snel stijgende inflatie. De Nederlandsche Bank (DNB) heeft een technische analyse uitgevoerd en de oorzaken op een rij gezet. Daarbij wordt onderscheid gemaakt in drie fases. De eerste fase is de coronapandemie en de daarbij horende lockdowns in de eerste helft van 2020. De tweede fase bestaat uit de gedeeltelijke heropening van de economie in de tweede helft van 2020, tot en met de nazomer van 2021. Fase drie beslaat de volledige heropening van de economie in het eurogebied (vanaf eind 2021) en de inval van Rusland in Oekraïne daarna.

Het begin van de coronapandemie en de lockdowns zorgden voor een lager aanbod van en een lagere vraag naar goederen en diensten. Dit leidde tot een scherpe daling van het bruto binnenlands product en een lagere inflatie. In fase 2 herstelde de vraag door de gedeeltelijke heropening van de economie en doordat overheden het bedrijfsleven ondersteunden. Tegelijkertijd bleef het aanbod achter, bijvoorbeeld doordat zeecontainers op de verkeerde plaatsen stonden en door tekorten aan computerchips en arbeidskrachten. De combinatie van aantrekkende vraag en achterblijvend aanbod leidde tot een bbp dat terug veerde tot nabij het pre coronaniveau, maar met een hogere inflatie.

In de derde fase zorgde een combinatie van verstoringen in het aanbod van goederen en diensten en een verder aantrekkende vraag voor nog meer prijsstijgingen. Het aanbod in vooral de Europese economie had te lijden onder een scherpe stijging van de energieprijzen, met name de gasprijzen. Dit gebeurde al in het najaar van 2021, in aanloop naar de Russische inval in Oekraïne en werd na die inval op 24 februari 2022 versterkt. Producenten rekenden hogere productiekosten door aan hun afnemers om hun winstmarges op peil te houden. Steeds meer mensen gingen meer uren werken en minder sparen, wat leidde tot een sterke groei van de consumptie. De krappe arbeidsmarkt belemmerde de uitbreiding van het aanbod, terwijl prijzen verder stegen.

Met behulp van een econometrisch model kan DNB de invloed van vraag- en aanbod op inflatie nauwkeuriger onderscheiden. In de economie betekent een vraagschok dat consumenten en bedrijven meer of minder willen kopen en een aanbodschok dat producenten meer of minder willen aanbieden. Positieve schokken van de vraag onderscheiden zich van positieve schokken van het aanbod doordat ze leiden tot meer productie en hogere inflatie, terwijl positieve aanbod schokken leiden tot meer productie met een lagere inflatie. Omdat energieprijzen een belangrijke rol spelen, identificeert DNB ook nog een aparte energie-aanbodschok.

Invloed vraagfactoren vergroot noodzaak afremmen

De modelmatige analyse laat volgens DNB zien dat de hoge inflatie niet uitsluitend het gevolg is van hogere energieprijzen en aanbodbeperkingen. De hoge inflatie in het eurogebied begon met het aantrekken van de vraag door de heropening van de economie, in combinatie met achterblijvend aanbod in 2021. Vervolgens hebben vanaf de zomer van 2021 de stijgende grondstofprijzen en de oorlog in Oekraïne de aanbodproblemen verergerd en hebben bedrijven hun hogere kosten doorberekend aan consumenten. De analyse laat zien dat dit mogelijk was doordat de vraag sterk aantrok in de hele periode van heropening na Covid.

Uiteindelijk is de hoge inflatie een verhaal van vraag en aanbod. De toegenomen rol van vraagfactoren achter de hoge inflatie vergroot ook de noodzaak om die met monetair beleid af te remmen. In reactie op deze ontwikkelingen heeft de ECB het onconventionele beleid in versneld tempo afgebouwd, en de beleidsrente in ongekend forse stappen verhoogd. De ECB zal de rente voorlopig ook blijven verhogen, tot een niveau wordt bereikt dat voldoende hoog is om de inflatie terug naar de doelstelling te brengen.