Securitisaties zijn in 2016 als financieringsbron voor Nederlandse banken verder achtergebleven ten opzichte van gedekte obligaties, ook wel covered bonds genoemd. Het uitstaande bedrag aan externe securitisaties daalde met 11% tot EUR 50 miljard, waarvan EUR 47 miljard betrekking heeft op woninghypotheken. Daarentegen nam het uitstaande bedrag aan gedekte obligaties in 2016 met 10% toe tot EUR 67 miljard.

Bij securitisaties worden leningen aan huishoudens en bedrijven gebundeld en als verhandelbare effecten verpakt via speciaal daarvoor opgerichte vehikels. Securitisaties vormen in Nederland vooral voor banken een financieringsbron voor woninghypotheken. Vanaf 2000 groeiden deze sterk. Na het ontstaan van de kredietcrisis (medio 2007) werden securitisaties tot eind 2009 niet of nauwelijks aan andere beleggers verkocht vanwege het aangetaste vertrouwen in deze producten. Banken die securitiseerden hielden deze gestructureerde effecten meestal zelf voor liquiditeitsdoeleinden, zoals voor eventueel gebruik als onderpand voor het verkrijgen van leningen van centrale banken. Sinds eind 2009 toonden ook andere beleggers weer interesse in securitisaties. Wel worden er minder securitisaties uitgegeven dan in de periode vóór de crisis.

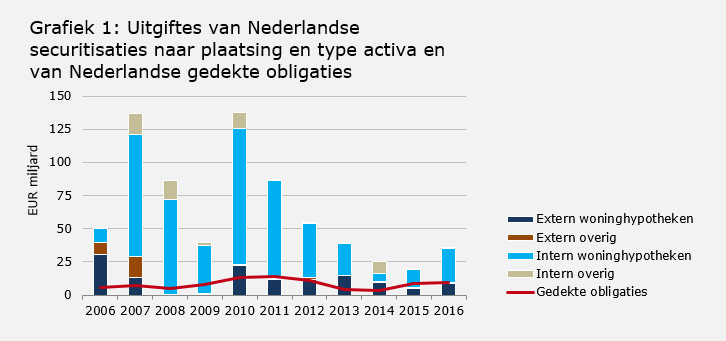

Meer uitgiftes van securitisaties dan in 2015

In 2016 werd in totaal voor EUR 9,4 miljard aan Nederlandse securitisaties aan externe beleggers verkocht. In historisch perspectief is dit bedrag relatief laag, hoewel het wel EUR 3,9 miljard (+70%) meer is dan het dieptepunt – sinds de crisis – in 2015 (zie grafiek hierboven). Het overgrote deel van de Nederlandse securitisaties (EUR 8,7 miljard; +73%) had betrekking op woninghypotheken, zogenoemde Residential Mortgage-Backed Securities (RMBS). Mogelijk houdt de toename van het emissievolume in 2016 verband met de in dat jaar aangetrokken hypotheekverstrekking door Nederlandse banken. Daarnaast blijft de securitisatiemarkt wel enigszins in beweging. Zo werd er een securitisatie niet zo zeer voor financieringsdoeleinden verricht maar meer voor overdracht van risico’s en was er een securitisatie door een nieuwe aanbieder.

De uitgiftes van gedekte obligaties bedroegen in 2016 EUR 9,2 miljard, wat EUR 0,6 miljard hoger was (+7%) dan in 2015. Gedekte obligaties zijn door banken uitgegeven schuldpapier met veelal woninghypotheken als onderpand, die als alternatief voor securitisaties kunnen dienen. De emissies van gedekte obligaties waren voor het tweede jaar op rij hoger dan die van securitisaties van woninghypotheken, hoewel het verschil in 2016 (EUR 0,5 miljard) minder groot was dan in 2015 (EUR 3,5 miljard).

Bij de lagere securitisatie-uitgiftes ten opzichte van gedekte obligaties spelen verschillende factoren een rol. Zo is sprake van een strengere prudentiële behandeling van securitisaties ten opzichte van gedekte obligaties. Weliswaar wordt gewerkt aan een verlichting van de kapitaaleisen voor zogeheten Simple, Transparant and Standardised Securitisations, maar deze zijn nog niet van kracht. Verder zijn er gunstige financieringscondities op de financiële markten, waaronder de ruime financieringsfaciliteiten van centrale banken en de lagere financieringskosten van gedekte obligaties. Ook heeft een betrekkelijk nieuwe vorm van gedekte obligaties (‘conditional pass-through’) wellicht een positieve invloed op de emissies daarvan vanwege de daarbij mogelijke looptijdverlenging en naar verhouding hogere financieringsmogelijkheid per hypotheek. Daarnaast kunnen emissies van gedekte obligaties leiden tot meer diversificatie in de financieringsbronnen en op die manier securitisaties deels verdringen. Tot slot zijn de afgelopen jaren relatief veel nieuwe hypotheken verstrekt door nieuwe hypotheekaanbieders. Pensioenfondsen en verzekeraars zijn meer direct in hypotheken gaan investeren via onder andere deze hypotheekaanbieders. Deze instellingen zijn vanuit hun bedrijfsmodel minder geneigd om hypotheken te gaan financieren met securitisaties. De securitisatie van één van deze nieuwe aanbieders had slechts een beperkt effect op de totale markt. Naast de externe securitisaties vond in 2016 ook nog voor EUR 25,8 miljard aan interne securitisaties plaats. Weliswaar is dit EUR 11,0 miljard (+75%) hoger dan in 2015, maar daarmee werden vooral bestaande securitisaties vervangen.

Verdere afname van uitstaande securitisaties en toename van gedekte obligaties

Doordat per saldo meer externe securitisaties afliepen en zijn afgelost dan er zijn uitgegeven, daalde het uitstaande bedrag aan externe securitisaties in 2016 met EUR 5,9 miljard (-11%) tot EUR 50 miljard. Securitisaties van woninghypotheken vormden daarvan het overgrote deel; zij liepen met EUR 5,5 miljard (-10%) terug tot EUR 47 miljard.

De uitstaande interne securitisaties namen tegen de achtergrond van aangescherpte Europese liquiditeitsregelgeving, waardoor interne securitisaties niet meer meetellen in de liquiditeitsbuffers, af met EUR 11 miljard (-7%) tot EUR 156 miljard. Ook hier vormen gesecuritiseerde woninghypotheken verreweg het grootste bestanddeel (-6% tot EUR 149 miljard). De totale uitstaande securitisaties krompen in 2016 met EUR 17 miljard (-8%) tot EUR 206 miljard.

In tegenstelling tot de securitisaties is het uitstaande bedrag aan Nederlandse gedekte obligaties in 2016 verder gestegen met EUR 6,1 miljard (+10%) tot EUR 67,2 miljard (grafiek 2). Het verschil tussen beide gestructureerde producten is daardoor toegenomen. In 2015 waren de uitstaande gedekte obligaties voor het eerst omvangrijker dan de externe securitisaties van woninghypotheken. In 2016 is dit verschil gestegen van EUR 8,4 miljard naar EUR 20 miljard en is het uitstaande bedrag aan gedekte obligaties ruim 40% hoger.

Verdere afname van securitisaties ten opzichte van gedekte obligaties

21 maart 2017