Stefan Duchateau

Bij deze historische beproeving hebben vele aspecten ons zo mogelijk zelfs aangenaam verrast, enkele echter ook erg onaangenaam. De tweede categorie vegen we voorlopig even onder de mat, bij de eerste onthouden we vooral de gedreven inzet van zorgverleners en de distributiesector. Maar blijven we ons tegelijk in positieve zin verbazen over het kranige verweer van de meeste wereldbeurzen. Dit heldhaftige verzet tegen het nochtans voor de hand liggende defaitisme is gebaseerd op twee pijlers. Enerzijds steunt men hierbij op de overtuiging dat de lage rente en de ongeziene monetaire en economische stimuli in staat moeten zijn om zelfs een morsdood paard terug tot leven te schoppen. Anderzijds is er de onverbloemde hoop dat het virus kortelings onder controle wordt gebracht dankzij de draconische maatregelen. Of het zelf voor bekeken houdt … Maar stijgende aandelenkoersen bij een zinkende economie zijn van aard om vragen op te roepen en beide pijlers regelmatig te testen op hun robuustheid. Een dergelijke toetsing gaat gepaard met de nodige beursvolatiliteit waarbij de fundamentele elementen waarop de stijging is gebaseerd in vraag worden gesteld. Het antwoord op de existentiële vraag of de huidige waardering al dan niet gebaseerd is op een overmatig optimistisch toekomstbeeld, is echter nooit evident. Zeker nu niet.

We hebben overigens nooit beweerd dat in deze context aandelen bijzonder attractief waren, maar enkel de stelling verdedigd dat de koersen een realistisch scenario inschatten waarbij verwacht wordt dat de genomen economische maatregelen binnen afzienbare tijd een herstelbeweging zullen ondersteunen. Dit terwijl het virus binnen afzienbare zijn weg terug zal vinden naar de vleermuizengrotten waar we het ongevraagd hebben weggehaald. Daarom alleen verdienden aandelen een plaats in beleggingsportefeuilles, zij het met een neutraal gewicht.

Deze conclusie steunt voor een belangrijk deel op de assumptie dat de genomen stimuli voldoende groot zijn om een economisch herstel te bewerkstelligen of dat de overheden deze maatregelen nog zullen aanvullen wanneer nodig. Het is nu immers onmogelijk om in te schatten of de voorziene steun van 2.000 miljard US $ volstaat voor de VS. Welk bedrag voor Europa nodig zal zijn, is al helemaal de vraag. Vindt u overigens niet dat het weer verdacht stil is omtrent de steunmaatregelen die Europa zal voorzien om zijn diepe economische terugval te doen keren? Het belangrijkste element is hier dat overheden bereid zullen gevonden worden om nog verder te gaan dan de initieel voorziene steunmaatregelen, indien dat nodig zou blijken. Precies daar wordt nu wat twijfel over gezaaid, onder meer door Jay Powell. De voorzitter van de Amerikaanse centrale bank wijst erop dat er dermate diepe fundamentele en substantiële economische schade is aangericht en er vandaar een langdurige inzet van financiële steunmaatregelen vereist is die verder gaat dan nu wordt voorzien. De financiële markten reageerden initieel vrij negatief op deze uitspraken.

Geen negatieve beleidsrente in de US

Lees echter het volgende tussen de regels: Powell wil niet in hetzelfde schuitje verzeilen als zijn vroegere Europese tegenhanger. ECB Voorzitter Draghi moest na het debacle van 2008 (én 2011) het hele gewicht van het Europese herstel op de schouders dragen, zonder enige hulp van de overheid. Integendeel, in plaats van hun economieën te stimuleren, werden er harde besparingsmaatregelen opgelegd. Enkel steunen op de monetaire impulsen van de centrale bank is natuurlijk de goedkoopste optie voor de overheid maar is in Europa overduidelijk onvoldoende gebleken.

Vandaar ook het schot voor de boeg dat de Amerikaanse Federal Reserve wenst te geven waarbij onmiddellijk wordt aangegeven dat in geen geval wordt overwogen om een negatieve beleidsrente te hanteren. Uit de Europese ervaringen blijkt immers dat dit weinig efficiënt is, tenzij de verantwoordelijkheid deels op de schouders van overheid wordt genomen. Dat betekent echter ook dat noch van de Fed, noch van de ECB verdere dalingen van rentetarieven moeten worden verwacht. Europa zou dat overigens nog wel willen, maar de Europese Centrale Bank ECB kan niet lager. De depositorente bevindt zich immers reeds op het onwaarschijnlijke niveau van -0,5%. Dit tarief wordt gehanteerd om de banken ertoe te bewegen meer te investeren en (vlotter) krediet te verstrekken. Nog lagere rentetarieven brengen de rentabiliteit van de kwetsbare Europese grootbanken in gevaar. De relatief hoge vergoeding op spaardeposito’s drijft de financieringskosten op in verhouding tot verder dalende opbrengsten. Men kan zijn rendabiliteit enkel op peil houden door verdere kostenbesparingen en door hogere marges op te leggen aan kredieten. Dat laatste staat dan weer helemaal haaks op de doelstelling die men tracht te bereiken via de negatieve beleidsrente. Doodlopend straatje.

Koersen grootbanken onder druk

Dat de koersen van banken in Europa nog slechter evolueren dan de toeristische sector doet toch de wenkbrauwen fronsen. Hoewel, altijd met twee woorden spreken: De ene grootbank is de andere niet. Er is een zeer grote dispersie in de beursresultaten tussen de diverse Europese banken. De Scandinavische banken kennen een veel beter koersverloop, zowel in absolute termen als in vergelijking met de gemiddelde Europese beursbeweging. Waarschijnlijk is dat toe te schrijven aan de doorgedreven digitalisering die daar twintig jaar eerder werd ingezet. Bij de zwaarste beursslachtoffers in de banksector spelen individuele factoren een rol, maar dit is de laatste jaren steeds het geval geweest. Onderaan het lijstje worden telkens grootbanken teruggevonden met een groot gewicht aan spaardeposito’s, onvoldoende focus op vermogensbeheer en – last but not least – veel blootstelling aan Zuid-Europa.

Trump versus China

Vooreerst blijft de dreiging van vernieuwde handelssancties voor China. Wellicht herhaalt Trump dit om enerzijds druk te zetten om de afgesproken exportvolumes af te dwingen. Anderzijds kan hij, in het perspectief van de nakende verkiezingen, de schuld van het Amerikaanse gezondheidsdebacle in Chinese schoenen schuiven. De meest nadrukkelijke dreiging blijft echter uitgaan van het virus zelf. De overtuiging dat we de controle hierover zullen herwinnen, vormt de tweede pijler waarop de remonte van de beurzen is gesteund. Hierover zijn wij nog lang niet uitgepraat. De pandemie is weliswaar over zijn eerste hoogtepunt heen, maar plant overduidelijk een Ardennenoffensief. Een opflakkering is immers onvermijdelijk, eens de isolerende maatregelen worden versoepeld. Dat laatste moet echter wel gebeuren want anders wordt de remedie erger dan de kwaal. In onze contreien moet het zeker mogelijk zijn te versoepelen, waarbij vooral massa-events echter voor een hele poos vermeden moeten worden.

Hopelijk ontstaat er geen paniek bij de heropflakkering, want dit is volkomen natuurlijk. Vergeet immers niet dat al die verstikkende maatregelen enkel tot gevolg hebben gehad dat de piek van infecties onderdrukt werd, zodat de gezondheidsinfrastructuur niet te sterk onder druk zou komen te staan. Hierdoor zijn verdere infecties enkel maar verschoven in tijd en komt intussen een vaccin of een remedie in zicht. Zonder een substantiële afbouw van de middeleeuwse quarantainemaatregelen, kan er van enig betekenisvol economisch herstel echter geen sprake zijn. Het grootste risico hierbij is en blijft de VS waar men – nog later dan in Europa – in gang is geschoten omdat men dacht dat men een virus kon overbluffen. Niet dus.

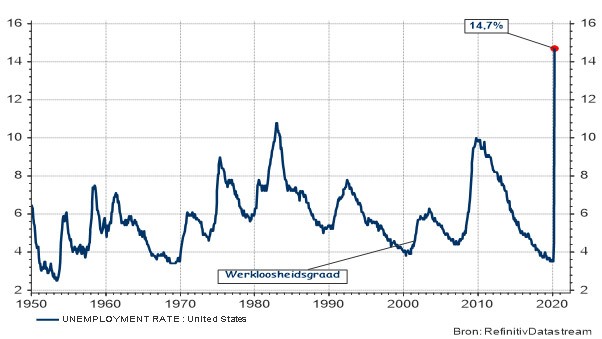

Maar met een schrikbarende werkloosheidsgraad van 15 % (en dat is nog een onderschatting) is er over de Grote Plas momenteel weinig keuze. De economie zal opengetrokken moeten worden, ondanks blijvend alarmerende infectiecijfers. Dr. Fauci, intussen Amerka’s meest prominente media-figuur, kon in zijn advies aan het parlement in Washington D.C. natuurlijk niet anders dan waarschuwen dat een te vroege heropstart medisch onverantwoord is. Maar de huidige economische toestand richt vanzelfsprekend ook verregaande schade aan en dit niet alleen in financieel en economisch termen maar zeker ook op psychisch, sociaal en medisch vlak.

Men zal de politieke moed moeten hebben, ondanks de evidente kritiek die nadien zal volgen, om de lockdown te beëindigen. Alleszins dat is het standpunt van de beurzen … De scherpe waarschuwing – uitgesproken met de innemende, zachte stem van Dr. Fauci- dat dit medisch onverantwoord zou zijn, weegt echter zwaar op deze beslissing. De invasie van Normandië op 6 juni 1944 was vanuit medisch standpunt echter ook onverantwoord. Niemand die er nu aan twijfelt dat dit hoe dan ook moest gebeuren. Al zullen de aanwezigen op Omaha Beach er destijds anders over gedacht hebben.

De auteur, Stefan Duchateau is Professor Risicomanagement en tevens blogger op het Risk & Compliance Platform Europe.