Stefan Duchateau

Eerst even een waarschuwing vooraf: wie allergisch is voor beschouwingen over monetaire politiek en aandelenmarkten, riskeert hier een overdosis. Wanneer het inzicht, de kennis en ervaring in een bepaalde problematiek beperkt is, blijkt de overtuiging over het eigen grote gelijk hierover toe te nemen. Dat was alvast de conclusie van de onderzoekers Julian Kruger en David Dunning die in 1999 – tot hun eigen verbazing – vaststelden dat mensen er vooral een rotsvaste mening op nahouden over het onderwerp of het vakgebied waar ze het minst van afweten. Het omgekeerd verband tussen competentie en convictie staat bekend als het Dunning-Kruger-effect of DKE: Hoe lager het competentieniveau, hoe sterker de overtuiging en hoe onwrikbaarder de standpunten. Wellicht is dit toe te schrijven aan het feit dat men door onwetendheid het échte probleem niet ziet en zich vandaar gemakkelijk schaart achter simplistische oplossingen en weinig begrip toont voor een andere visie of een meer genuanceerde mening. Niet weten wat je zelf niet weet…

Voorbeelden zijn legio[*1]. U herkent dit ongetwijfeld. De confrontatie met DKE is meestal irritant en ergerlijk. Het wordt echter ernstig wanneer dergelijke personen zo hoog op de hiërarchische of sociale ladder zijn opgeklommen, dat ze schadelijke beslissingen nemen met verregaande maatschappelijke gevolgen. Vanzelfsprekend zonder zelf enig oorzakelijk verband te zien tussen de opgelegde maatregelen en de opgelopen averij.

Aan de vraag hoe deze personen op dergelijke niveaus zijn beland, gaan we met de nodige schroom voorbij. We staan liever stil bij hallucinante, recente voorbeelden in de context van de financiële markten. FED-voorzitter Jay Powell blaakte nog van vertrouwen toen hij een drietal weken geleden de financiële markten deed opspringen. Op basis van zijn commentaar dat de beleidsrente nog voor het jaareinde, in drie stappen van 25 basispunten zou worden verlaagd, dartelden de aandelenbeurzen nog als koeien die pas uit hun winterstal gelaten werden.

Inflatie

De voorzitter werd vrijwel onmiddellijk teruggefloten door de andere leden van het hoogste bestuursorgaan van de centrale bank, wat vanzelfsprekend de geloofwaardigheid van het monetaire beleid niet ten goede komt. Men verwacht op een dergelijk niveau hoogkwalitatieve datagegevens, bedaardheid, superieure kennis en doordachte uitspraken maar zeker geen onderling gekrakeel en allerminst openlijke muiterij. Maar geen van beide standpunten kan onze sympathie opwekken, integendeel zelfs. Powells argument was gebaseerd op een slaafse herhaling van de monetaire beslissingen van 1981 toen de beleidsrente werd verlaagd, maanden vóór de inflatie-indicatoren hun piek bereikten. Ook toen bleek immers dat de remedie veel erger was dan de kwaal[*2]. De overige leden van de centrale bank pleiten voor het langdurig aanhouden van de hoge beleidsrente en verwijzen hiervoor naar het weerbarstige karakter van de inflatie. Maar de vijand heeft zich diep ingegraven en laat zich niet imponeren door wat gratuit gezwaai met de rentetoverstok.

De monetaire overheid heeft echter geen oog voor de kwalijke averechtse gevolgen van hun politiek, die opwaartse druk op de inflatie uitoefent. De simplistische stelling dat men met hogere beleidsrente de economie afkoelt en vandaar voor ontspanning van de inflatie-indicatoren zorgt, is gebaseerd op enkele onderliggende assumpties. Renteverhogingen hebben immers alleen de gewenste impact wanneer de uitbraak van de kleinhandelsprijzen wordt veroorzaakt door een sterk toegenomen consumptievraag (bijvoorbeeld door substantiële, reële loonstijgingen) en dit bij normale omstandigheden op de arbeidsmarkt. Aan beide voorwaarden is manifest niet voldaan.

Enerzijds was de opsprong van de inflatie initieel een gevolg van de sterke toename van de geldhoeveelheid in 2021, daarna opgezweept door de tijdelijke opstoot van grondstoffen-, energie- en voedselprijzen na de militaire invasie van Oekraïne op 24 februari 2022. Na enkele maanden keerden de meeste van deze prijzen terug naar hun oorspronkelijke niveau om nadien zelfs scherp te dalen. Deze evolutie vertaalde zich echter niet in dalingen van de kleinhandelsprijzen maar wel in sterk toegenomen winstmarges bij intermediaire bedrijven.

Anderzijds ondergaat de (Amerikaanse) arbeidsmarkt momenteel een zeer specifiek en uitzonderlijk demografisch patroon, waarbij de instroom van nieuwe arbeidskrachten onvoldoende groot is om pensionering van de babyboomgeneratie te compenseren. Hierdoor blijft de werkloosheidsgraad zeer laag, ongeacht de ingrepen van de centrale bank. Hogere rentetarieven hebben weinig of geen impact op deze situatie, die in de V.S. zal aanhouden tot het einde van dit decennium. Europa ondergaat een gelijkaardige trend die in het Avondland overigens pas zal omkeren wanneer we 2040 in zicht krijgen (behoudens grote verschuivingen in migratiestromen). China staat nog maar aan het begin van deze evolutie en tuurt in de onpeilbare diepte van haar demografische afgrond.

Initieel leken de achteloos doorgevoerde rentestijgingen in de V.S. en Europa een (dure) pleister op een houten been, maar door deze politiek te ver te drijven en te lang vol te houden, werken de opgelegde maatregelen momenteel als een rode lap op een stier. De economie koelt immers niet af want de demografische trend verhit de arbeidsmarkt meer dan de monetaire politiek ze kan afkoelen. Integendeel, de economische groei wordt zelfs opgezweept door de hogere rente. Dit leidt immers tot hogere rente-inkomsten bij obligatiehouders die hierdoor hun consumptief vermogen met honderden miljarden Amerikaanse dollar hebben zien toenemen[*3].

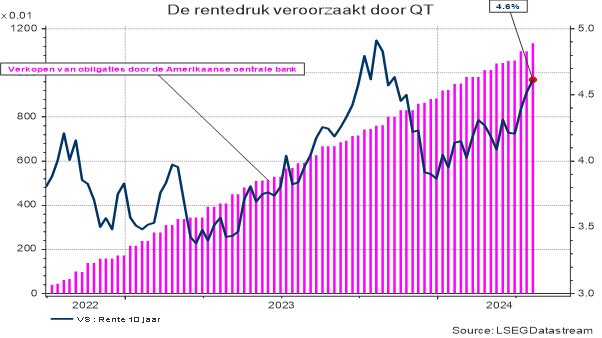

1.200 miljard Amerikaanse dollar aan obligaties op de markt gesmeten

Dit fenomeen wordt nog verder aangevuurd door de toegepaste ‘Quantitative Tightening’[*4] (QT) waarbij over de laatste 18 maanden zo’n slordige 1.200 miljard Amerikaanse dollar aan obligaties op de markt werd gesmeten. Dat had een voorspelbaar opwaarts gevolg op de langetermijnrente. Een verstikkende, restrictieve maatregel om de balans van de centrale bank te verlichten[*5] die totaal tegenstrijdig is met de budgettair expansieve politiek van de Amerikaanse overheid. 2024 is immers ook een verkiezingsjaar. Men kan dus niet verwachten dat de Amerikaanse overheid haar binnenlandse uitgaven zal beperken. Op hetzelfde moment moeten de V.S. een vervaarlijk driekoppig monster bevechten in Israël, Oekraïne en Taiwan waardoor vorige week, in allerijl, een bijkomend budget van 95 miljard Amerikaanse dollar moest worden vrijgemaakt.

De onzalige combinatie van een (sterk) expansieve uitgavenpolitiek van de Amerikaanse staat en de restrictieve monetaire politiek van de centrale bank leiden tot scherp oplopende langetermijnrente waardoor de budgettaire lasten van de overheid alleen verhogen. Het is alsof u het rempedaal bruusk indrukt en tegelijk plankgas geeft. In het beste geval verspilt u zo alleen veel brandstof en rubber. Het is echter meer waarschijnlijk dat uw auto een stuurloos projectiel wordt. Renteverhogingen hebben in de huidige context niet alleen de economie overbodig aangezwengeld maar hebben tegelijk ook het vuur van de inflatie aangewakkerd. De financieringskosten van de bedrijven zijn immers in belangrijke mate toegenomen en deze extra uitgaven worden, samen met de oplopende loonkosten, integraal doorgerekend aan de eindconsument. Dit is vooral voelbaar in de diensteninflatie. Bij industriële producten wordt de impact nog enigszins gedempt door lagere energie- en grondstoffenprijzen[6]. In de dienstensector geldt deze compensatie niet en worden de financieringskosten volledig en onverwijld doorgerekend. De toename van de financieringskosten bereikt overigens pas eind 2025, begin 2026 haar piekwaarde.

Vastgoed

De opgelopen financiële kosten hebben een maximale impact in de vastgoedsector, die traditioneel sterk afhankelijk is van schuldfinanciering. Deze rentekosten worden doorgerekend in de huurlasten, die op hun beurt goed zijn voor een derde van de kerninflatie-index. Zo leidt hogere rente tot hogere inflatie, die bestreden wordt met (nog) hogere rente en vandaar de inflatie (nog) verder doet oplopen. Dunning-Kruger in vol ornaat.

Maar we hebben intussen genoeg van al dat slechte nieuws en amechtig geklungel. De versnelling van de huurprijzen neemt intussen uit eigen beweging wat af en dat biedt perspectief voor de evolutie van de kerninflatie in de tweede helft van het jaar. Daarenboven ontgoochelden de recente CPI[*7]-inflatiecijfers weliswaar voor de derde keer op rij[*8], maar de groothandelsprijzen (PPI) vervolgen hun weg op een neerwaarts pad, weliswaar volgens het traagste schema.

Rentebeleid

Belangrijk hierbij is dat de PCE-kernindex[*9], de favoriete inflatiemaat van de FED, niet eens zo ver afwijkt van het niveau van 2,6 % op jaarbasis. Deze waarde is belangrijk omdat vanaf hier de centrale bank mag denken aan de graduele afbouw van haar restrictieve politiek. Wellicht was dat wat Jay Powell voor ogen had toen hij zijn opgemerkte en controversiële uitspraak deed over de vermeende, nakende dalingen van de beleidsrente. De inflatie op zich moet immers niet spectaculair dalen. Het volstaat dat het stijgingsritme stabiliseert om de monetaire overheid toe te laten om met bekwame spoed de beleidsrente naar een neutraal niveau te sturen. En dat niveau ligt, ruw geschat, zo’n 75 basispunten lager.

Zou het dan toch kunnen dat de Amerikaanse beleidsrente vanaf juli in drie opeenvolgende stappen wordt verlaagd? De kans is heel klein, maar in de nazomer kan een dergelijk scenario wél een concretere vorm aannemen. De Europese centrale bank heeft veel meer ruimte en kan al in juni de beleidsrente naar beneden aanpassen. De inflatie-indicatoren in de Eurozone evolueren gunstiger en er is minder opwaartse conjuncturele druk. Maar de belangrijkste verandering kan (nog) sneller doorgevoerd worden en dit zou vooral de Amerikaanse overheidsfinanciën ten goede komen. In de vorige FOMC[*10]-vergadering van 20 maart werd reeds allusie gemaakt op het feit dat de QT kan worden vertraagd. Dit punt staat opnieuw op de agenda van de FOMC van 1 mei, met als verhoopte uitkomst dat de verkoopdruk op obligaties afneemt en de langetermijnrente daalt. Dat zou niet één, maar twee slokken op de borrel kunnen schelen en zowel de aandelenbeurzen als obligatiemarkten stevig wind in de zeilen geven.

De aandelenmarkten wachten enkele spannende dagen met de publicatie van de gerealiseerde resultaten over het eerste kwartaal van 2024. Vooral naar de resultaten van kleppers als Meta, Alphabet, Apple en Microsoft wordt reikhalzend uitgekeken, met als klapstuk NVIDIA op 22 mei. Tot nu toe vallen de winstcijfers behoorlijk mee. De resultaten overtreffen de verwachtingen met 9 %. Maar dit wordt voorlopig weinig of niet beloond. Er gaat immers veel aandacht naar de voorspellingen van de bedrijfsleiders voor de komende kwartalen en daar klinkt toenemende twijfel en terughoudendheid. Dit heeft vooral repercussies voor aandelen in het groeisegment van de markt die tijdens de afgelopen weken een tijdelijke maar scherpe correctie moesten ondergaan. Binnen het kader van een gediversifieerde portefeuille bieden dergelijke reacties telkens weer opportuniteiten voor alerte en schokbestendige investeerders met een langetermijnvisie. Ook in de volgende kwartalen zal de winstgroei zich immers verderzetten. Naarmate het jaar vordert zullen de aandelenmarkten daarenboven beter ondersteund worden door de toenemende kans op rentedalingen en de afnemende inflatiedruk.

Op korte termijn raden we u ten stelligste aan de ontgoocheling van de afgelopen weken zo snel mogelijk door te spoelen. Samen met de rest van het voorjaar van 2024, waar we in de voorafgaande, donkere wintermaanden nochtans naar hadden uitgekeken, zowel in beurs- als in wielertermen. Het viel nogal tegen, maar stap nog niet in de bezemwagen. Het jaar is nog lang.

[*1] Slecht voorbereide studenten overschatten steeds hun examenresultaten. Ons land telt 11 miljoen bondscoaches en ieder Vlaams gezin telt wel iemand die weet hoe Matthieu Van der Poel geklopt kan worden.

[*2] De scherpe rentestijgingen die de toenmalige FED-voorzitter Paul Volcker had opgelegd, leidden tot twee onnodige, diepe recessies zonder dat dit enige impact had op de inflatie. De wurggreep op de economie werd uiteindelijk losgelaten (wellicht onder de aanhoudende druk van president Reagan). Na de geleidelijke daling van de olieprijzen modereerden de prijsindicatoren. Puur toeval, maar dat is blijkbaar voldoende als inspiratiebron voor de huidige FED-voorzitter.

[*3] In Europa zal dit minder het geval zijn omdat de hogere kortetermijnrente hier vooral de financiële marge van de grootbanken voedt.

[*4] De term ‘Quantitative Tightening’ verwijst naar de verkoop van obligaties door de centrale bank met de bedoeling om de economie af te koelen door een stijging van de langetermijnrente. Dat werkt zelden.

[*5] Er is geen enkele economische of monetaire reden waarom dit moet gebeuren. Het volstaat van de obligaties op eindvervaldag te laten komen. Vandaar ook dat Janet Yellen, de vorige FED-voorzitter, verklaarde dat een bekwaam uitgevoerde Quantitative Tightening geen enkel effect mocht hebben op de financiële markten. It’s like watching the paint dry. Dat is nu – zacht gezegd – niet het geval.

[*6] Voorlopig, want de grondstoffenprijzen beginnen opnieuw toe te nemen.

[*7] De CPI-index meet de evolutie van de kleinhandelsprijzen.

[*8] De verrassing kwam telkens uit een andere hoek, wat de onvoorspelbaarheid van de inflatie doet toenemen.

[*9] De PCE -index meet de prijsevolutie volgens een korf van goederen en diensten die volgens de centrale bank beter aansluit bij de realiteit dan de CPI.

[*10] FOMC is de afkorting voor de zeswekelijkse vergadering van de Amerikaanse centrale bank waar de monetaire politiek wordt bepaald en beslissingen worden genomen over beleidsrente en marktinterventies.

De auteur, Stefan Duchateau, is professor Risk Management en tevens blogger op het Risk & Compliance Platform Europe.