Hans Timmerman

In de jaren zestig voorzag futuroloog Ted Holm Nelson reeds de opkomst van het internet en bedacht concepten zoals ‘Hypertext’ voor documenten en ‘Micro Payments’ voor computerdiensten. Een voortdurende uitdaging was – en is nog steeds – het realiseren van extreem lage transactiekosten. In de jaren negentig ontstonden initiatieven zoals X.com van Elon Musk – later PayPal – om Micro Payments vorm te geven. De ECB stelt dat door machines geïnitieerde geldoverboekingen voorlopig rond € 1 zullen zullen blijven kosten, maar stelt ook dat ‘echte’ Micro Payments pas beginnen bij 1 cent of minder. Opmerkelijk is dat de ECB hierbij geen aandacht besteedt aan tokens. Tokenisatie is immers de werkelijke Game Changer in dit landschap. Het biedt betere beveiliging, verbeterde gebruikerservaringen, kostenbesparingen voor verkopers en opent de deur naar nieuwe bedrijfsmodellen. Het vormt echter ook een bedreiging voor het lucratieve verdienmodel van fiatvaluta-transacties, aangezien de huidige, arbeid- en energie-intensieve banksystemen dat technisch nooit zo goedkoop en energiezuinig kunnen aanbieden.

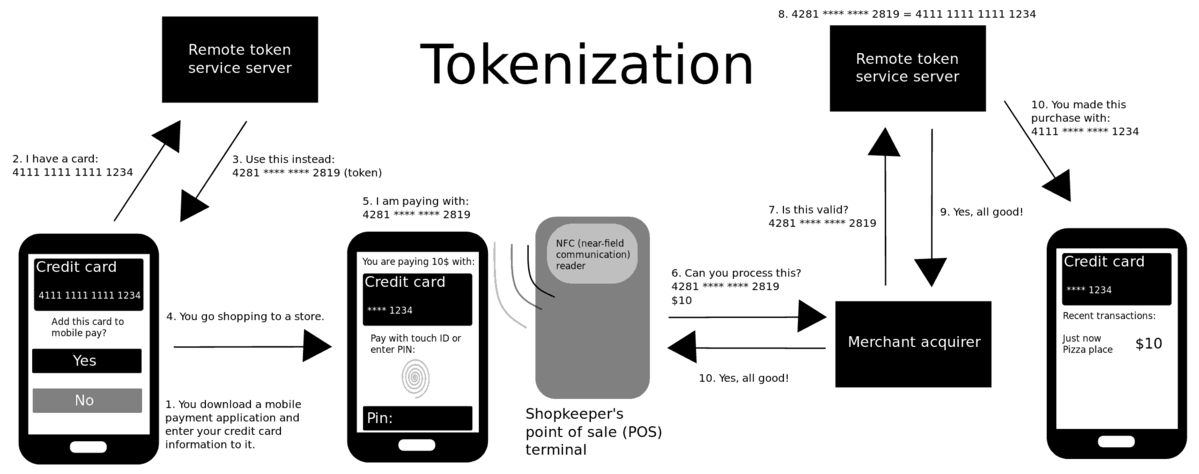

Blockchain is de drijvende kracht achter digitale innovaties zoals tokenisatie, het omzetten van activa of rechten uit de echte wereld in digitale tokens. Deze techniek veroorzaakt een revolutie in traditionele bedrijfsmodellen, met meer liquiditeit, fractioneel eigendom, verbeterde veiligheid en mondiale toegankelijkheid als resultaat. Het bevordert peer-to-peer transacties door de afhankelijkheid van traditionele financiële instellingen te elimineren, die transacties niet goedkoper kunnen maken. Het opent de weg naar de creatie van nieuwe ‘bancaire’ ecosystemen, waar kopers en verkopers rechtstreeks met elkaar kunnen communiceren zonder dure tussenpersonen.

Tokenisatie van real world activa (RWA) is een baanbrekende ontwikkeling in het Web3-ecosysteem. RWA tokenisatie verschuift het traditionele financiële landschap ingrijpend en biedt nieuwe mogelijkheden voor investeringen en hoe we echte activa waarnemen en verhandelen. Microbetalingen hebben een revolutionaire impact op het transformeren van online transacties. In een wereld waar digitale interacties een steeds belangrijkere rol spelen, is het vermogen om naadloos kleine betalingen te doen cruciaal.

De Inefficiëntie van Microbetalingen in Fiat-valuta

Traditionele oplossingen met de huidige betalingsverwerkingstechnieken zijn veel te duur voor microbetalingen. Drie procent is het standaardtarief voor alle betalingen, waarbij het exacte bedrag soms hoger ligt. PayPal brengt bijvoorbeeld verkopers een tarief van 5% + 5 cent in rekening voor ‘microbetalingen’ van € 5 of minder. Hoewel deze kosten over het algemeen verwerkt zijn in de prijs van het product of de dienst, zijn ze extra belastend voor bedrijven. In de afgelopen jaren hebben veel blockchain startups zich gericht op het verbeteren van microbetalingstechnologie met behulp van digitale valuta.

De opkomst van crypto currency is een keerpunt voor het uitvoeren van kleine transacties, vaak in fracties van een duizendste cent. Microbetalingen in crypto currency tillen dit idee naar nieuwe hoogten door gebruik te maken van gedecentraliseerde digitale valuta zoals Bitcoin en Ethereum. Ze bieden een snelle en veilige manier om waarde over de hele wereld over te dragen. Integratie met niet-fungibele tokens (NFT’s), gedecentraliseerde financiering (DeFi) en het Internet of Things (IoT) vertegenwoordigen de toekomstige trends van microbetalingen in crypto currency.

Blockchain gebaseerde microbetalingen doet hun intrede

Microbetalingen in crypto currency zijn ook universeel, wat betekent dat de inkomsten die door individuen of bedrijven over de hele wereld worden verzameld, niet worden verminderd door de hoge kosten of minimumvereisten die traditioneel worden geassocieerd met het omrekenen van fiatvaluta. Er zijn intussen tientallen blockchain use cases voor toepassingen die gebruikmaken van crypto currency microbetalingen. Echter, microbetalingen in digitale valuta moeten nog de populariteit van fiat microbetalingen bereiken.

Waarom is dit het geval? Bedrijven die met deze techniek beginnen, trekken niet direct een groot publiek naar hun nieuwe platform, ondanks de voordelen van een op crypto currency gebaseerd platform. Verkopers ontvangen sneller hun betalingen en de gecombineerde kosten kunnen worden verlaagd van 5-8% per transactie naar bijna 0%. Dit maakt de prijs voor de consument lager en/of verhoogt de inkomsten van handelaren. Daarom zien we in de praktijk nog steeds een langzame acceptatie van op crypto currency gebaseerde alternatieven.

De potentie van nieuwe betaalkanalen

Microbetalingen in digitale valuta hebben, in tegenstelling tot microbetalingen in fiatvaluta, het potentieel om extreem goedkoop en snel te zijn. Schaalbaarheid blijft echter voor de meeste blockchain netwerken een uitdaging. Het opschalen naar duizenden transacties per seconde is een technische uitdaging die moet worden opgelost om massale adoptie mogelijk te maken. De overgang van het extreem veilige maar tijdrovende en energie-intensieve Proof of Work (PoW) naar het lichtere Proof of Stake (PoS) helpt hierbij.

Hoewel de principes van blockchain al decennia bekend zijn – zie mijn blog ‘Wie schonk de mens blockchain?’ – blijft blockchain nog steeds een opkomende technologie. Er zijn talloze initiatieven om blockchain veilig, peer-to-peer en snel te houden. Deze bekende driehoek waarbij twee van de drie voordelen voor 100% mogelijk zijn, kan worden vergeleken met de eis dat een product goedkoop, snel ontwikkeld en van hoge kwaliteit moet zijn. Het is onmogelijk om alle drie tegelijkertijd te bereiken, dus ‘ergens’ moet een juiste balans worden geaccepteerd. Dit geldt ook voor de toepassing van zowel goedkope, veilige als snelle microbetalingen met blockchain.

Quantum veilige opslag

Crypto valuta danken hun naam aan het feit dat ze zijn gebaseerd op encryptietechnieken. Cryptografie voegt pseudonimiteit en veiligheid toe aan het systeem. De ontwikkeling van quantum computers vormt echter een bedreiging voor de veiligheid van de huidige crypto technieken. Door hun snelle rekencapaciteit kunnen quantum computers encryptiesleutels steeds sneller ‘kraken’. Quantum veilige ontwerpen verminderen dit risico, waardoor het hoge veiligheidsniveau van blockchain behouden blijft. Er zijn inmiddels nieuwe normen en standaarden beschikbaar, zoals te lezen in mijn blog ‘Quantum veilige encryptie en data opslag’.

In het kort, het brede gebruik van microbetalingen via blockchain staat momenteel sterk in de belangstelling, en er worden regelmatig nieuwe, veilige en schaalbare oplossingen gelanceerd. Dit vormt een aanzienlijk risico voor de bestaande, zeer lucratieve betaalplatforms voor fiatvaluta, waar nog steeds 3 tot 5% provisie wordt gevraagd voor elke betaling. Er wordt zelfs gesproken over nano-payments voor pay-per-use businessmodellen, waarin betaald kan worden met een eenheid genaamd ‘Satoshi’, gelijk aan een miljardste deel van een bitcoin. Dit maakt uiterst goedkope betalingen zonder vertraging wereldwijd mogelijk.

Dust payments

De combinatie van micro- en nano betalingen maakt talloze transacties met ongelimiteerde block groottes mogelijk, allemaal gelijktijdig verwerkt tegen acceptabele tarieven. Men refereert hier soms naar als ‘dust payments‘, een wolk van uiterst kleine betalingen die als een stofwolk door de systemen beweegt. Deze betalingen zijn eenvoudig te volgen en te beheren, en de informatie kan per weergave worden verrekend. Gebruikers betalen alleen voor wat ze consumeren, wat realtime wordt gemeten, waardoor dure accounting, batch invoer en verdere boekhouding worden geëlimineerd. De blockchain fungeert dan als zowel het betaalsysteem als de boekhouding als de audit . . .

De auteur, Hans Timmerman, is IT trendwatcher en tevens blogger op het Risk & Compliance Platform Europe.