Chris Juta

De relatie is dat het organisaties zijn die als een Titanic in aanvaring zijn komen met een ijsberg die niet in beeld was. ´Killer risks´ worden dit soort risico’s ook wel genoemd. Het zijn onzichtbare en extreem grote risico’s die – als ze zich materialiseren – het voortbestaan van de onderneming in gevaar brengen. Ineens zijn er desastreuze ontwikkelingen die niemand zag aankomen. Ineens gebeurt het ondenkbare. Ineens dat besef: dat een onderneming in korte tijd kan verdwijnen als kopers staken, vertrouwen weg is en reputatie onherstelbaar beschadigd is. Je implodeert real life als gevolg van iets dat in de virtual reality van gedrag en cultuur speelde.

Mitsubishi verloor op 21 en 22 april jongstleden bijna veertig procent aan beurswaarde, omgerekend circa 2,8 miljard euro, omdat de fabrikant heeft gesjoemeld met het verbruik van zijn stadsauto’s. Een analist van JPMorgan schat in dat het gesjoemel met cijfers Mitsubishi meer dan 400 miljoen euro kan gaan kosten, met name door betalingen aan de consument, de kosten van het vervangen van onderdelen, en een vergoeding aan branchegenoot Nissan, waar Mitsubishi auto’s aan leverde.

Toen de fraude bij Volkswagen aan het licht kwam zakte de koers in één dag 20%, om in de dagen erna nog meer in te leveren. En nu een half jaar later staat de koers nog steeds zo’n 15% lager dan op de dag voordat het schandaal naar buiten kwam. Inmiddels heeft Volkswagen overeenstemming bereikt met Amerikaanse autoriteiten over een schadevergoeding voor klanten die werden misleid met gemanipuleerde uitstootwaarden van auto’s. Elke gedupeerde klant zou daarbij op 5.000 dollar mogen rekenen, los van de kosten van het aanpassen van de software van de betreffende auto’s. Bij elkaar lopen de kosten van vergoeding en aanpassing voor Volkswagen op naar miljarden. Mitisubishi rommelde met de meetmethode en Volkswagen rommelde met de software. In gedrag en cultuur ontwikkelden zich patronen die achteraf nooit tot wasdom hadden mogen komen.

Schokkende ‘forensics’

Het is schokkend om te lezen dat in eigen land Rabobank de overtreffende trap had ingezet. Er wordt niet meer gepraat over rommelen maar over een criminele organisatie. Ik doel op het interview van het Risk & Compliance Platform Europe met Nils de Heer in RABOBANK: EEN WANKEL KAARTENHUIS VAN ONGEKENDE OMVANG: “Mijn bewering dat de Rabo-top om bedrijfseconomische redenen de misdragingen, en in mijn optiek ronduit criminele gedragingen, van haar afdelingen Bijzonder Beheer gedoogt, is niet (volledig) uit de lucht gegrepen…”. Het is niet het enige boek dat zulke uitspraken doet. Het boek De Verpanding – dat volgens recente uitspraak in hoger beroep door het gerechtshof in Den Haag nu wel mag verschijnen – beschrijft hoe twee ondernemers uit de kunstwereld door toedoen van de Rabobank in de financiële problemen komen. Ook in dit boek gaat het om de bankafdeling Bijzonder Beheer en ook hier vallen zware beschuldigingen: kunstroof, jacht maken op de collecties van kunsthandelaren en zelfs intimidatie en achtervolging door Rabobank-medewerkers van klanten.

Als juist is wat beide boeken beschrijven, heeft de top van Rabobank systematisch mogelijk gemaakt dat de afdeling Bijzonder Beheer ondernemingen bewust heeft uitgekleed. Dan heeft de top leiding gegeven aan een criminele organisatie en dient deze top ter verantwoording te worden geroepen daarvoor. Ook de accountants mogen dan vragen beantwoorden: wat is hún rol geweest? Vervolgens: waarom vervulde de AFM haar rol als waakhond niet? En: is het niet net zo logisch dat Rabobank gedwongen wordt om met een vergoeding te komen voor de door haar gestripte ondernemers, zoals Volkswagen haar klanten vergoedt?

Met zo’n beoordeling en dat soort vragen als hierboven zitten we aan de forensische kant: dan hebben risico’s zich voorgedaan. Het is niet wat we willen benadrukken. Laat het recht hier zegevieren, als dat in Nederland nog kan. Waar het ons in deze blog om gaat is preventie: hoe voorkomen we het?

Oorzaak en oplossing in beeld

De oorzaak is dat in zulke organisaties een gedrag en cultuur – en een tone at the top ¬ tot ontwikkeling is gekomen waarin mensen dingen doen die niet deugen. Zolang er geen hard controls zijn die dat zichtbaar maken, woekeren dit soort praktijken door. Als er dan ineens licht gaat schijnen op die praktijken is het te laat. Dát vroeger of later dit soort praktijken bekend zullen worden in de media dankzij internet waarin alles met alles is gaan samenhangen, is niet een vraag maar een gegeven.

Gedrag en cultuur van een organisatie zijn – in een data gedreven aanpak en met statistisch hoge voorspelbaarheid – te koppelen aan de kans dát zich killer risks zullen voordoen. Eenvoudig zijn patronen in de data zichtbaar te maken als sociale patronen van houding, gedrag en denken die je met filterinstellingen context-specifiek maakt. Het is een kwestie van data-analytics om voorspelbare correlaties te vinden tussen patronen van gedrag en cultuur en soorten killer risks.

Nu kun je voorspellingen doen over de kans het ondenkbare (in klassieke zin dus ook het niet-calculeerbare) toch gebeurt: dát beurswaarde plots verdampt, reputaties in dagen verschrompelen en de continuïteit van de onderneming niet meer zeker is. Dus ontstaan voor toezichthouder en bestuur mogelijkheden om de organisatie minder ‘fragiel’ te maken, minder kwetsbaar voor zich ontwikkelende patronen van houding, gedrag en denken in de markt, bij aandeelhouders, consumenten, shoppers, klanten, cliënten, burgers. Je krijgt een instrument om aan reputatiemanagement te doen.

Integraal denken: risico ontstaat in gedrag en denken

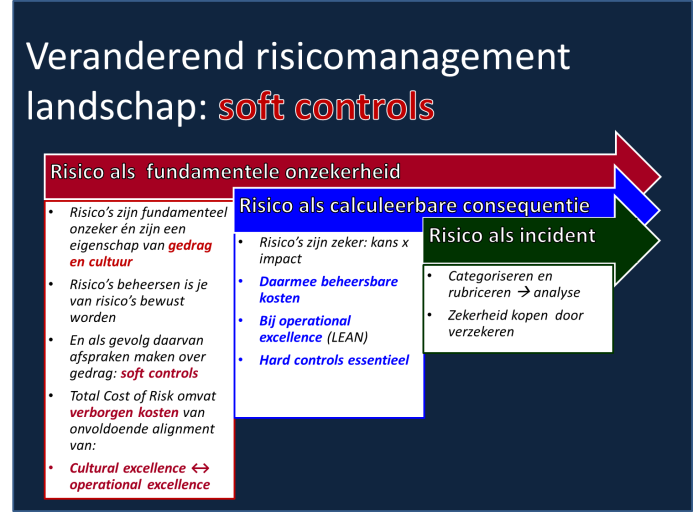

We leren nu voortdurend één hard ding: we hebben onze eigen gedragsrealiteit niet in beeld en zolang dat het geval is blijven we in de maalstroom van verrassingen meegesleurd worden. Risico’s bepalen we aan de hand van wat ís gebeurd en nu wordt geregistreerd. Zo ontstaan feiten die correlaties hebben (patronen in big data). Je kunt rekenen en modelleren. Risico wordt in een bepaalde mate calculeerbaar, zonder ooit voorspelbaar te worden, omdat je de dimensie gedrag en cultuur niet in het risicobegrip hebt zitten. Je kijkt in big data alleen naar de neerslag van gedrag en cultuur: de gevolgen van wat we bedoelen en we stellen ons in op die gevolgen. Rekenkundig krijgt die instelling vorm als bijvoorbeeld: risico = kans x impact.

Het integrale risicobegrip is ruimer en integreert ´risico = kans x impact´ met gedrag en cultuur. In dat integrale perspectief wordt zichtbaar dat risico’s zoals we er in klassieke zin over praten inderdaad alleen maar gevolgrisico’s zijn. In het integrale perspectief zijn oorzaak en gevolg gekoppeld: elke categorie risico = kans x impact heeft een intentionele component die we gedrag en cultuur noemen. Impact ontstaat uit intentie.

Risico heeft dus altijd die twee kanten. Aan de ene kant van de medaille gaat risico over wat we weten en kunnen berekenen als bijvoorbeeld: risico = kans x impact. De basis is datgene wat we zintuiglijk kunnen waarnemen, registreren, objectiveren, categoriseren, planbaar maken.

Aan de andere imaginaire kant van de medaille vinden we de intentionele wereld van gedrag en cultuur die als een soort spiegelbeeld meekomt met wat we doen. Een wereld die niet verbonden is met onze zintuigen. Dat spiegelbeeld, die intentionele wereld, zit in ieders hoofd. We delen deze gedachtewerelden met elkaar. Hoe dat neurologisch werkt is hier niet zo belangrijk. Belangrijk is dát onze hersenen dat kunnen: verbinding met de ander hebben en de gedachtewereld van anderen in meerdere of mindere mate begrijpen. Die andere kant van de medaille ís datgene wat we zo onbewust delen met elkaar en ís datgene wat we gedrag en cultuur noemen, zonder concreet te kunnen aangeven wat gedrag en cultuur precies zijn.

Aan de reële kant vind je risico als calculeerbare grootheid. Aan de imaginaire kant van de risico-medaille vind je de onzekerheid die leidt tot risico als calculeerbare grootheid: onzekerheid in het ontstaan van sociaal gedrag en onzekerheid in de ontwikkeling van patronen van houding, gedrag en denken. Aan de intentionele kant vind je de oorzaken, aan de reële kant de gevolgen.

Boodschap aan Bestuurders en Raden van Commissarissen

Mitsubishi, Volkswagen en Rabobank zijn symptomen. Als de rot eenmaal in gedrag en cultuur zijn binnengeslopen, lukt het je niet om met meer van hetzelfde die rot te verwijderen. Je hebt de hard-zacht-koppeling nodig: je moet uitkomsten koppelen aan gedrag dat die uitkomsten veroorzaakt. Je hebt nodig dat je de gedragsrealiteit en deze rot in beeld brengt: hoe anders leer je deze rot te verwijderen? Je moet dus meten en je moet over normen en benchmarks beschikken. Je hebt een operationeel hanteerbaar instrument nodig om gemakkelijk, transparant, communiceerbaar en monitorbaar tot soft controls te komen. Dán ga je risico’s mitigeren. Dán heb je grip op gedrag en cultuur en daardoor op de killer risks. Uw accountant weet er inmiddels meer van.

De auteur, Chris Juta, is Managing Partner van YX Company.

Wat hebben Volkswagen, Mitsubishi en Rabobank met elkaar gemeen?

26 april 2016

Kennisbank