Stefan Duchateau

“Indien de bevolking zou begrijpen hoe het bankwezen in mekaar zit en hoe monetaire politiek werkt, dan zou er onmiddellijk een revolutie uitbreken”. Aan het woord is Henry Ford, die bij deze uitspraak verwees naar de situatie vlak voor en tijdens de Grote Depressie. Destijds ongetwijfeld terecht maar in de huidige omstandigheden is deze kritiek wellicht minder van toepassing. Alleszins toch niet wat betreft de inspanningen van de monetaire instanties die met moed en doortastendheid de negatieve economische gevolgen van de pandemie met alle beschikbare middelen en instrumenten hebben bestreden. Maar dit succes heeft een voorspelbare keerzijde. Economische stimuli op deze schaal, in combinatie met ongeremde geldcreatie, veroorzaken onvermijdelijk opwaartse druk op het algemene prijspeil. Op zich is dat een relatief lage kostprijs want het alternatief, namelijk niets doen en het geheel bij het uitbreken van de pandemie in februari 2020 aan zijn lot overlaten, zou een zware economische recessie en een diepe bankencrisis hebben uitgelokt die op hun beurt systemische risico’s zouden hebben veroorzaakt [*1]. Dat is een ondraaglijke last die de wereldeconomie een fatale slag zou hebben toegediend, temeer omdat de economische wonden van de crisis van 2008 en 2011 (zeker in Europa) nog lang niet geheeld waren.

Deze ongunstige inflatieontwikkeling wordt wereldwijd extra kracht bijgezet door de stijgende energieprijzen en de tijdelijke schaarste (soms is dat écht zo, maar soms ook verzonnen) van intermediaire goederen in het productieproces. Dit laatste aspect zal wegebben naarmate de economische activiteit normaliseert. Dat punt situeert zich echter in de toekomst, al geven sommige grote bedrijven nu al aan dat voor hen het knelpunt in de aanvoerketen zich in het afgelopen kwartaal bevond en nu geen hinder meer veroorzaakt.

De opwaartse prijsdruk zal evenwel nog enkele jaren aanhouden. Op zich is dat geen ramp. Een (wat) hoger ritme van prijsstijgingen tijdens het komende lustrum compenseert een periode van relatief lage inflatie. Herinnert u zich overigens nog de desperate pogingen van de ECB om deze inflatie-indicatoren op te krikken in de jaren voor de gezondheidscrisis? Het verplichtte de centrale bank om in een ultieme inspanning prijsstijgingen [*2] uit te lokken door middel van een negatieve beleidsrente.

Het is al te gemakkelijk om u de stuipen op het lijf te jagen door te verwijzen naar de spectaculaire opsprong van de inflatie-indicatoren in de VS en de eurozone. Die zijn op het eerste zicht inderdaad angstaanjagend. Maar enerzijds is dat omwille van een tegenreactie op de terugval van het prijsniveau in 2020, te vergelijken met een bal die je onder water houdt en dan plots loslaat.

Anderzijds ondervindt de economie – vooral in de VS – een sterk opwaarts momentum. In die orde van grootte zelfs dat prijsstijgingen onvermijdbaar zijn. Voor zover deze inflatie niet escaleert, hoeft de huidige lezing van deze indicatoren geen aanleiding te zijn tot paniekreacties op de financiële markten. Indien de inflatie relatief goed voorspelbaar is, dan passen de lonen zich geleidelijk aan en kunnen de bedrijven hun eindprijzen tijdig bijsturen. Het bestedingspatroon wordt dan niet negatief beïnvloed en de winstmarges blijven intact.

Helaas is het zo dat een hogere inflatie meteen ook de voorspelbaarheidsgraad negatief beïnvloedt, zodat bij een sterk oplopend prijspeil de consument snel op zijn adem trapt omdat de lonen niet tijdig worden gecorrigeerd terwijl bedrijven hun marges niet kunnen aanpassen en daardoor hun winstevolutie neerwaarts moeten bijstellen. Zo ver zijn we echter nog niet.

Reactie van centrale banken komt te laat

De reactie van de centrale banken komt echter – toegegeven – rijkelijk laat. In de eurozone omdat men geen enkele kans ziet om de beleidsrente te verhogen [*3]. Dit bemoeilijkt het anti-inflatoire beleid aanzienlijk. In de VS is het taperingproces [*4] echter nog niet ver genoeg gevorderd om een verhoging van de officiële rentetarieven toe te laten. In maart 2022 is dat wel het geval en zal een eerste sprong met 25 basispunten (of meteen meer?) worden doorgevoerd. Uit de rentecurve blijkt verder dat er in juni, september en december 2022 nog verdere verhogingen van de beleidsrente met telkens 25 basispunten zullen volgen. Dat is alleszins in dit boekjaar al één rente-hike meer dan een tweetal weken geleden werd aangenomen. Dat laatste heeft veel media-aandacht gekregen maar moet niet worden overdreven. Een maand geleden werd er ook al rekening gehouden met een aanvullende stijging in februari 2023. December of februari? Zo’n verschil maakt dat nu ook weer niet, vooral omdat nadien slechts een zeer beperkt aantal renteverhogingen wordt verwacht.

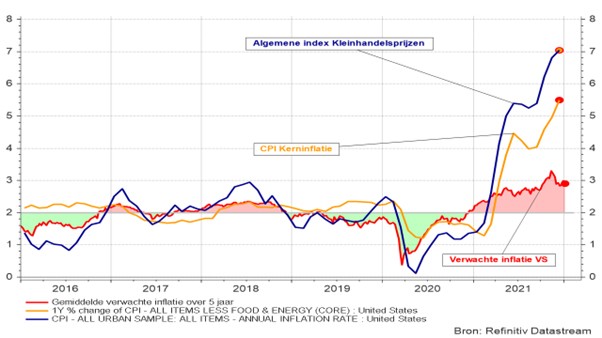

De gemiddelde verwachte inflatie over de komende 5 jaar volgt het schrikbarende pad van de Amerikaanse en Europese groot- en kleinhandelsprijzen nauwelijks, ondanks de recente publicatie van de CPI-cijfers waaruit blijkt dat de consumptieprijzen in de VS in december 2021 met liefst 7 % op jaarbasis zijn toegenomen, meteen de grootste opsprong in 40 jaar. [*5]

Context van rentestijgingen

Op de financiële markten gaat men weliswaar uit van een hoger inflatieritme dat echter over de komende jaren geleidelijk zal afnemen en niet dreigt te escaleren. Maar de schrik zit er goed in en een nerveuze beleggerskudde slaat gemakkelijk op hol. Dat werd onlangs weer eens te meer bewezen toen uit het officiële verslag van de Federal Reserve bleek dat de leden van het FOMC [*6] openlijk hadden gedebatteerd over een inkrimping van de balans van de centrale bank. In lekentermen betekent dit dat men niet enkel de aankoopprogramma’s van obligaties afbouwt (de tapering) en de beleidsrente zal verhogen, maar ook dat de overheids- en bedrijfsobligaties die de centrale bank nu in haar portefeuille houdt [*7], op hun vervaldag niet (of niet volledig) zullen worden herbelegd of zelfs voor hun eindvervaldag op de obligatiemarkten kunnen worden verkocht.

Dat zorgde voor een paniekgolf en een verfrissende nieuwjaarsduik op de obligatie- en aandelenbeurzen. Zoals in de eurozone, steeg ook in de VS de obligatierente op 10 jaar in een oogwenk met 0,4 %, maar stabiliseerde korte tijd later op een peil dat nog altijd lager ligt dan voor de pandemie. Ook de voorziene toename op overheidspapier met 30 basispunten op 10 jaar in de VS over de volgende 12 maanden blijft zeer moderaat, zeker in vergelijking met de huidige inflatie en gelet op de economische hoogconjunctuur in de VS.

Obligaties … Tja, wat moet je ermee in een context van rentestijgingen? Het huidige beursjaar kondigt zich aan als een turbulent jaar waarin we zullen geconfronteerd worden met rentestijgingen (vooral op het korte einde van de curve), het slotoffensief van het SARS-CoV-2-virus (in een van zijn vele varianten), huiveringwekkende inflatie-indicatoren en het zenuwslopende wachten op de publicatie van de kwartaalresultaten van de bedrijven.

Teveel onoverkomelijke problemen voor de beurzen in 2022? We laten tot slot opnieuw Henry Ford aan het woord: “Geen enkel probleem is onoverkomelijk als je het in kleine stukken weet op te delen”. Vrij vertaald: Van dag tot dag de situatie bekijken en gepast reageren.

De grafiek boven dit artikel laat zien de evolutie van de kleinhandelsprijzen en de verwachte inflatie (5 jaar) en de evolutie van de kleinhandelsprijzen en de verwachte inflatie (5 jaar) in de Verenigde Staten.

[*1] Systemische risico’s vormen het gevreesde doembeeld voor de Westerse markteconomie. Een ineenstorting van het financiële systeem, spaardeposito’s en pensioenreserves die in rook opgaan, massale werkloosheid en golven van hyperinflatie die ieder herstel in de kiem smoren.

[*2] Te lage inflatie creëert immers het risico op negatieve prijsontwikkelingen en dat lokt uitstelgedrag uit bij de consumenten, wat op zijn beurt de economische groei belemmert.

[*3] De interbancaire rente situeert zich in de eurozone nog altijd op een lager niveau dan het officiële tarief van de ECB dat zich op -0,5 % bevindt. Dat ontneemt alle logica aan een rentestijging. Banken zouden dan geneigd zijn om nog mee liquiditeiten aan te houden, waardoor de economische groei dreigt af te nemen.

[*4] Dit is het proces waarmee de maandelijkse aankopen op de obligatiemarkten door de Fed geleidelijk worden afgebouwd.

[*5] Uitgezuiverd voor voedsel- en energieprijzen moeten we een toename met 5,5 % op jaarbasis vaststellen, de hoogste lezing van deze indicator in 31 jaar.

[*6] Federal Open Market Committee: een zeswekelijkse vergadering die de bijsturing van het monetaire beleid bepaalt.

[*7] Het gaat in het totaal over een bedrag van $ 8.300 miljard dat momenteel geïnvesteerd is in obligaties, ongeveer voor 2/3 in Amerikaans schatkistpapier. Dat vertegenwoordigt ongeveer 20 % van alle uitstaande Amerikaanse overheidsobligaties. Geen peulschil, dus.

De auteur, Stefan Duchateau is Professor Risk Management en tevens blogger bij het Risk & Compliance Platform Europe.